Effiziente Serienanläufe einführen

Kennen auch Sie die Situation, dass Produkte zum Serienstart nicht fertig ausentwickelt sind, sich der...

blog

Die US-Industrie befindet sich im Wandel: Wachstumsregionen entstehen, traditionelle Zentren transformieren sich. Nutzen Sie als Industrieunternehmen diese Chancen! Wir zeigen Ihnen die attraktivsten Standorte, planen Investitionen datenbasiert und sichern Ihren langfristigen Erfolg – egal ob im Maschinenbau, in der Automobil-, Chemie-, Hightech- oder Lebensmittelproduktion.

Die USA sind ein zentraler Markt für Industrieunternehmen aus dem DACH-Raum. Angesichts globaler Handelsveränderungen setzen viele Firmen verstärkt auf eine „Local for Local“-Strategie – Produktion in den USA für den US-Markt. Dabei ist die Wahl des richtigen Produktionsstandorts entscheidend. Faktoren wie Arbeitsmarkt, Branchenschwerpunkte, Infrastruktur, Subventionen und lokale Absatzmärkte spielen eine wichtige Rolle.

Die reale Bruttowertschöpfung der amerikanischen produzierenden Industrie wuchs von 2019 bis 2024 von 2,3 Bio. USD auf 2,9 Bio. USD – ein jährliches Wachstum von rund 4,3 % (U.S. Bureau of Economic Analysis). Dieser Sektor umfasst unter anderem Maschinenbau, Automobilindustrie, Chemie und Elektronik – genau die Branchen, in denen auch Unternehmen aus dem DACH-Raum traditionell stark sind.

In diesem Artikel zeigen wir, welche US-Regionen besonders attraktiv sind, welche Standortbedingungen entscheidend sind und wie Unternehmen dynamische Chancen für Investitionen und Wachstum identifizieren können.

Die Wahl des richtigen Standorts wirft dabei zentrale Fragen auf:

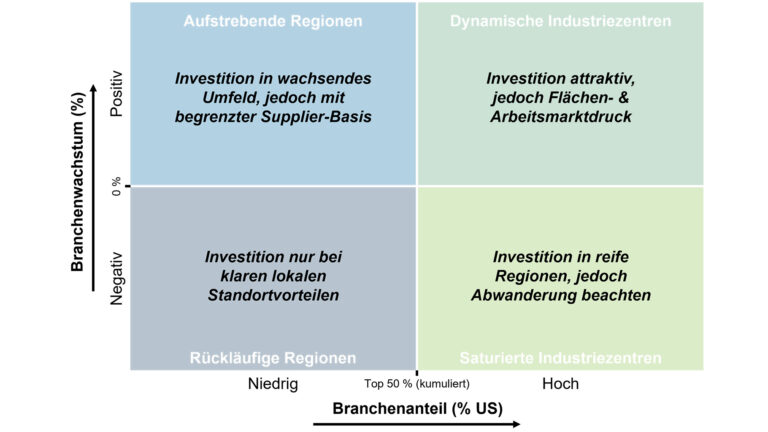

Unser Framework zur Bewertung von US-Regionen bildet auf der vertikalen Achse das Industriewachstum und auf der horizontalen Achse den Industrieanteil ab.

Das Branchenwachstum (Y-Achse) bildet die dynamische Komponente unserer Analyse. Es zeigt, in welchem Umfang ein US-Bundesstaat in einer spezifischen Branche, wie zum Beispiel der Chemieindustrie, in den vergangenen fünf Jahren ein positives oder negatives Wachstum erfahren hat. Für die Berechnung haben wir auf Daten des U.S. Census Bureau zurückgegriffen und die gesamte Mitarbeiterzahl einer Branche zwischen 2019 und 2023 betrachtet. Die absolute Veränderung der Beschäftigtenzahl ist ein guter Indikator für das Industriewachstum, da Produktivitätsverbesserungen in einem Zeitraum von nur fünf Jahren kaum ins Gewicht fallen.

Der Branchenanteil (X-Achse) stellt die statische Komponente dar. Er gibt die absolute Größe einer Branche in einem Bundesstaat über die Anzahl der Beschäftigten wieder. Zur besseren Übersicht konzentrieren wir uns auf die Bundesstaaten, die zusammen 80 % der Beschäftigtenzahlen einer Branche ausmachen. Rechts der Achsenbeschriftung „50 % US-Anteil“ (siehe Abbildung 1) befinden sich die Staaten, die zusammen maximal 50 % der Beschäftigten abdecken; links davon die restlichen 50 % bis 80 %. Die Anzahl der dargestellten Staaten variiert je nach Industrie. So umfasst beispielsweise die Automobilindustrie nur neun Bundesstaaten, da diese Industrie stark auf die Great-Lakes-Region (Michigan, Indiana, Ohio zusammen allein 40 %) konzentriert ist.

Durch die Kombination der beiden Dimensionen ergeben sich vier Quadranten mit entsprechenden Empfehlungen.

Dynamische Industriezentren: Bundesstaaten in diesem Quadranten zeichnen sich durch eine erhebliche Branchenstärke bei gleichzeitig dynamischem Wirtschaftswachstum aus. Besonders risikoaverse Unternehmen können hier investieren, da von einer guten Infrastruktur, einem stabilen Zuliefernetzwerk, gut ausgebildeten Arbeitskräften und hoher Lebensqualität ausgegangen werden kann. Gleichzeitig ist zu beachten, dass diese Industriezentren langfristig an ihre Kapazitätsgrenzen stoßen können, was zu einem wachsenden Wettbewerb um Flächen und Arbeitskräfte führt. Das geringe Risiko geht für investierende Unternehmen daher mit einer höheren Kostenstruktur einher.

Rückläufige Regionen: Bundesstaaten in diesem Quadranten weisen nur eine geringe Branchenbasis auf und befinden sich in wirtschaftlicher Stagnation. Investitionen sollten hier nur erfolgen, wenn klare lokale Standortvorteile bestehen, wie beispielsweise Subventionen, Nähe zu Zulieferern, vorhandene Gebäude, die übernommen werden können, oder Marktnähe (z. B. in der Lebensmittelindustrie). Andernfalls überwiegen die Risiken, da die Dynamik der Region begrenzt ist und die Chancen auf Wachstum gering sind.

Aufstrebende Regionen: Bundesstaaten in diesem Quadranten verzeichnen starkes Wirtschaftswachstum bei bislang moderater industrieller Dichte. Sie sind vor allem für Unternehmen interessant, die frühzeitig vom regionalen Aufschwung profitieren möchten. Häufig gehen diese Entwicklungen mit wachstumsfreundlichen Rahmenbedingungen wie lokalen Subventionen, einem Bevölkerungszuwachs und moderaten Standortkosten einher – wenngleich diese mittelfristig steigen können. Für risikobereitere Unternehmen, die nicht stark von einzelnen Abnehmern abhängig sind und flexibel neue Lieferketten aufbauen können, bieten sich hier langfristige Entwicklungschancen und ein attraktives Umfeld für Mitarbeitende.

Saturierte Industriezentren: Bundesstaaten in diesem Quadranten verfügen über einen hohen Industrieanteil, erleben jedoch einen Rückgang der industriellen Aktivität, oft begleitet von Bevölkerungsschwund (wie z. B. im Rust Belt, insbesondere in der Automobil- und Schwerindustrie) und gleichzeitig weiterhin hohem Lohnniveau. Investitionen in diese reifen Regionen sind möglich, sollten aber die Abwanderung von Unternehmen und Fachkräften berücksichtigen. Für Unternehmen, die stark von einzelnen Abnehmern oder einem gut ausgebauten Zuliefernetzwerk abhängig sind, kann der Standort dennoch interessant sein, da bestehende Strukturen und Lieferketten eine solide Grundlage für operative Aktivitäten bieten.

Im Folgenden fokussieren wir uns auf die einzelnen Branchen und deren wichtigsten Regionen.

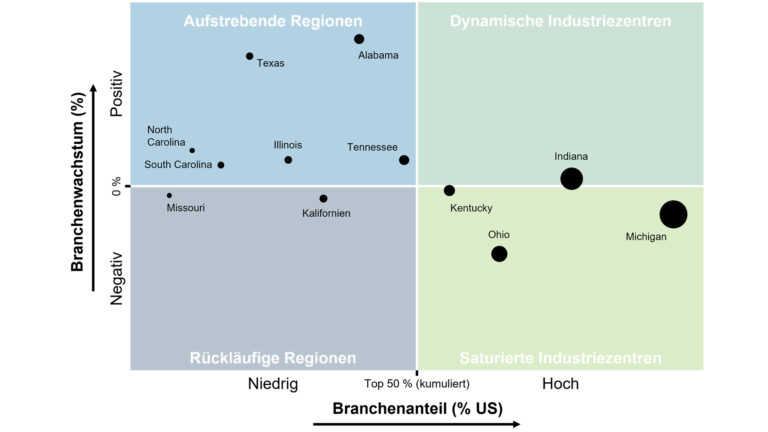

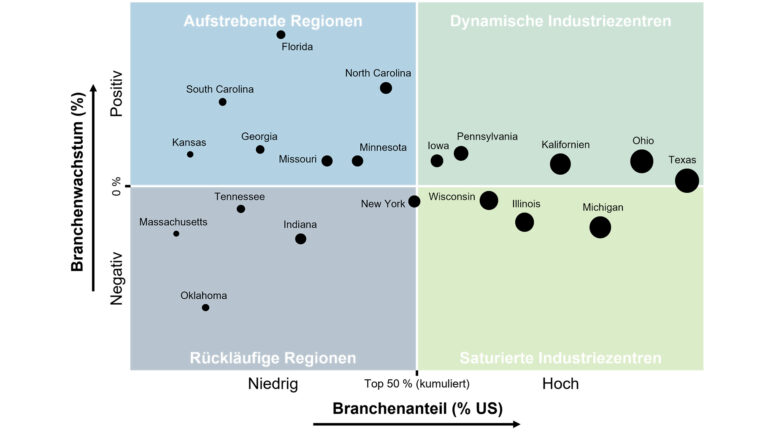

Der Automobilsektor ist durch hohe Kapitalintensität, eine große Variantenvielfalt und den Einsatz modernster Fertigungstechnologien geprägt. Historisch haben sich in den USA starke Automobilcluster im sogenannten „Rust Belt“ (Detroit und südlicher Mittelwesten) herausgebildet, in denen OEMs und Zulieferer in einem umfassenden Ökosystem effiziente Just-in-Time/Just-in-Sequence-Lieferketten realisieren konnten. Die amerikanische Automobilindustrie beschäftigt über 800.000 Mitarbeitende. Die größten Fabriken betreibt Tesla: In Fremont (CA) und Austin (TX) arbeiten jeweils rund 20.000 Mitarbeitende. Weitere bedeutende Produktionsstandorte sind BMW in Spartanburg (SC) mit 11.000 Mitarbeitenden sowie Werke von Ford (Claycomo, MO und Louisville, KY), Toyota (Georgetown, KY und Princeton, IN) und Nissan (Smyrna, TN), die jeweils mehr als 7.000 Mitarbeitende beschäftigen.

Wie Abbildung 2 zeigt, behalten die Staaten an den Great Lakes nach wie vor eine große Bedeutung in der Automobilindustrie. So entfallen allein auf die drei Staaten Michigan, Indiana und Ohio rund 40 % der Arbeitsplätze in der Automobilindustrie, darunter bei globalen OEMs wie Honda, Ford, Stellantis, Toyota und GM sowie bei wichtigen Zulieferern aus dem DACH-Raum wie Bosch, Continental, ZF oder Mahle.

Gleichzeitig zeigt die Matrix aber auch die Herausforderungen, welche auf viele Rust-Belt-Staaten zutreffen: vergleichsweise hohe Löhne, ältere Werke, Bevölkerungsschwund, Strukturwandel und der starke Einfluss von Gewerkschaften haben zu einer Wachstumsstagnation geführt. Besonders deutlich wird dies in Michigan (-0,8 % p.a.) und Ohio (-1,9 % p.a.) in den letzten Jahren.

Im Gegensatz dazu verzeichnen Regionen des aufstrebenden „Southern Auto Corridor“ (Alabama, Tennessee, North und South Carolina, Texas) starke Zuwächse. Hier profitieren Unternehmen von niedrigeren Arbeitskosten, flexibleren Arbeitsmärkten und umfangreichen staatlichen Subventionen.

Besonders Alabama hat sich zu einem führenden Automobilstandort entwickelt: Der Bundesstaat war 2023 erstmals der Nr. 1 Autoexporteur der USA mit einem Exportvolumen von über 11 Mrd. USD, was einem Anstieg um 45 % seit 2021 entspricht. Die industrielle Basis in Alabama hat in den letzten Jahren deutlich an Dynamik gewonnen: Die Werke von Mercedes-Benz in Tuscaloosa (6.100 MA), Hyundai in Montgomery (3.500 MA) und Mazda-Toyota in Huntsville (4.000 MA) haben ihre Kapazitäten ausgebaut. Parallel dazu haben sich zahlreiche Zulieferer wie ZF, Bosch, Brose, Dräxlmaier, MANN+HUMMEL und Continental in der Region angesiedelt oder erweitert. Ein Beispiel für aktuelle Investitionen ist Toyota: Mit einem 280-Mio.-USD-Projekt startete das Unternehmen die Produktion eines neuen Motors in seinem Werk in Huntsville. Hyundai investierte zudem 290 Mio. USD, um die SUV-Produktion in Montgomery zu erweitern.

2023 setzte Alabama einen Meilenstein und wurde erstmals zum größten Autoexporteur der USA – ein Symbol für die Dynamik des Southern Auto Corridor.

Dr. Jens Kaiser, Senior Berater

Darüber hinaus hat sich der Southern Auto Corridor zu einem Zentrum der Elektromobilität entwickelt: Tesla beschäftigt in seiner Gigafactory in Austin (TX) rund 20.000 MA, während BMW in Spartanburg (11.000 MA) zunehmend Hybride (u.a. X3 und X5 für den Weltmarkt) und VW in Chattanooga (5.500 MA) Elektrofahrzeuge (u.a. ID.4 SUV) fertigen. Diese Investitionen ziehen zahlreiche Batterie- und Komponentenwerke nach sich – etwa Toyota’s 1,3 Mrd. USD-Investition in Kentucky oder das neue Hyundai-Batteriewerk in Georgia. Ergänzt wird die industrielle Präsenz im Süden durch VW, das in Columbia (SC) den Bau des Scout-Werks begonnen hat.

Damit entwickelt sich der Süden der USA zu einem neuen industriellen Kraftzentrum, während der Rust Belt mit seiner starken industriellen Basis, erfahrenen Arbeitskräften und bestehenden Liefernetzwerken weiterhin eine tragende Rolle im Transformationsprozess spielt – insbesondere für Re-Tooling, Elektrifizierung bestehender Werke und die Integration von Zuliefernetzwerken aus Europa.

Der Maschinenbau zeichnet sich durch ein breites Produktportfolio und zahlreiche kundenspezifische Lösungen aus. Dies bedingt hohe Investitionen in Maschinen, Werkzeuge und Produktionsinfrastruktur. Aufgrund des hohen Anteils an Personal- und Materialkosten bevorzugen viele Unternehmen Standorte mit wettbewerbsfähigen Lohnstrukturen und einer ausgeprägten Zuliefererbasis. Häufig arbeiten Hersteller bei Produktdesign und Engineering eng mit ihren Zulieferern zusammen. Um die vielfältigen Kundenanforderungen zu erfüllen, ist die Produktion oft stark engineering- und projektorientiert. Der Zugang zu technischem Know-how – sei es durch Technologiecluster oder gut ausgebildete Fachkräfte – ist für die Branche essenziell.

Der amerikanische Maschinenbau beschäftigt rund 1,1 Mio. Personen und erwirtschaftet einen Umsatz von etwa 450 Mrd. USD. Zu den umsatzstärksten Segmenten zählen die Heizungs-, Lüftungs- und Klimatechnik (65 Mrd. USD), gefolgt von Baumaschinen, Fördertechnik sowie Motoren und Triebwerken (jeweils ca. 50 Mrd. USD).

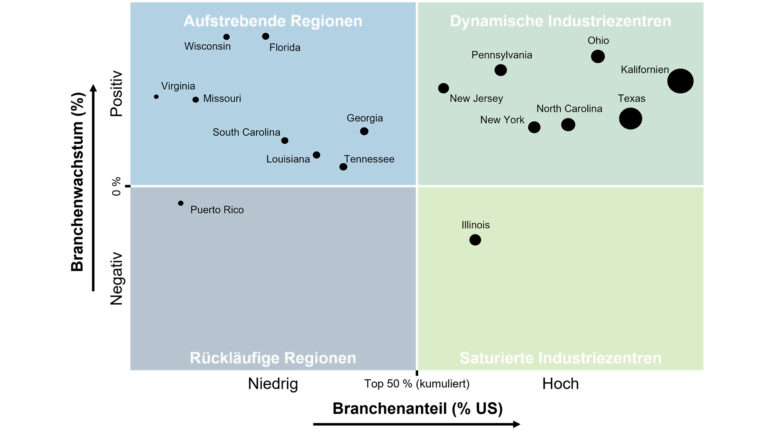

Wie unsere Analyse zeigt (siehe Abbildung 3), haben sich im Gegensatz zur Automobilindustrie im Maschinenbau keine klar abgrenzbaren regionalen Cluster ausgebildet. Die Branche ist vergleichsweise gleichmäßig über die gesamten USA verteilt. Insgesamt wächst der Sektor eher langsam – im Vergleich der fünf betrachteten Industrien sogar am langsamsten. Nach einem leichten Rückgang in den Jahren 2023 und 2024 rechnen Experten in den kommenden Jahren jedoch mit einem moderaten Wachstum.

Die größten Produktionsschwerpunkte liegen in Texas (u. a. Caterpillar), Kalifornien (u.a. Haas Automation) sowie in den Great-Lakes-Staaten (u. a. GE Aerospace, John Deere, Caterpillar). Diese etablierten Industriezentren bewegen sich in einem moderaten Wachstumsband von -1 % bis +0,7 % p. a.

Florida und die Carolinas zeigen starkes Produktionswachstum. In Florida treiben vor allem Energieerzeugung (Siemens Energy, Siemens Gamesa, Mitsubishi Power, GE Vernova) und Luftfahrttechnik (GE Aerospace, Pratt & Whitney) den Maschinenbau voran. In den Carolinas bestätigen Investitionen wie die Erweiterung der Fabrik des Crailsheimer Füllmaschinenherstellers Groninger (+60 MA) oder die Eröffnung einer neuen Produktionsstätte des kanadischen Verpackungsspezialisten AVL Manufacturing (+325 MA) den Trend. Zudem plant DEHN, ein deutscher Hersteller von Blitz- und Überspannungsschutzsystemen, eine Investition von etwa 40 Mio. USD in Mooresville (NC) und wird dort bis 2029 rund 200 neue Arbeitsplätze schaffen. Die von den genannten Unternehmen gewählte Region um Charlotte punktet dabei mit exzellenter Infrastruktur, Anbindung an den internationalen Flughafen von Charlotte und dem Port of Charleston.

Oklahoma dagegen verliert jährlich rund 3 % der Maschinenbau-Arbeitsplätze (ca. 750 Stellen), bedingt durch die hohe Abhängigkeit von Öl- und Gasindustrie. Ein Beispiel: Die Schließung des Halliburton-Standorts in El Reno 2019 kostete rund 800 Arbeitsplätze in der Fertigung von Fracturing-Ausrüstung.

Die Carolina-Staaten bieten mittelständischen Maschinenbauunternehmen, wie DEHN und Groninger zeigen, ideale Chancen, gezielt neue Produktionsstandorte aufzubauen und Arbeitsplätze zu schaffen.

Dr.-Ing. Kai Philipp Bauer, Senior Manager

Die Chemieindustrie umfasst überwiegend standardisierte Produkte sowie einige Spezialprodukte. Neben einem guten Zugang zu Rohstoffen sind insbesondere niedrige Energiekosten, qualifizierte Arbeitskräfte und die Nähe zu Universitäten und Forschungsclustern entscheidend für die Standortwahl. Auch Steueranreize und weniger strenge Umweltauflagen spielen eine wichtige Rolle.

Nach China ist die US-Chemiebranche mit einem Umsatz von rund 900 Mrd. USD (2022) die zweitgrößte der Welt. Mit einem Anteil von über 25 % am nationalen BIP hat sie eine bedeutende wirtschaftliche Relevanz. Die Branche ist stark exportorientiert: Etwa die Hälfte der Produktion geht in den Export; für die gesamte Produktionsbranche beträgt der US-Wert nur 29 %. Das Beschäftigungswachstum von über 2 % jährlich zeigt, dass die Chemieindustrie zu den dynamischsten Sektoren der US-Wirtschaft zählt.

Die amerikanische Chemieindustrie verzeichnet seit Jahren starkes Wachstum, wobei Florida und Wisconsin besonders hervorstechen.

Dr.-Ing. Kai Philipp Bauer, Senior Manager

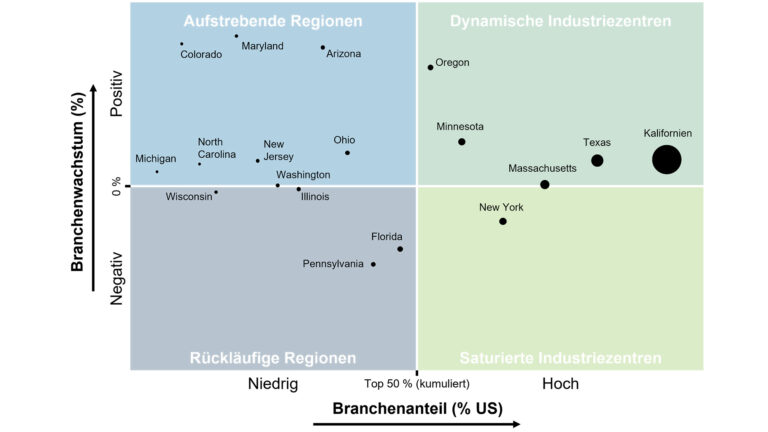

Wie Abbildung 4 zeigt, liegen die etablierten Industriezentren in Kalifornien, Texas, Ohio sowie entlang der Ostküste (New Jersey, New York, Pennsylvania, North Carolina). Diese Staaten vereinen historische Industriecluster, gut ausgebildete Arbeitskräfte und spezialisierte Zulieferer. Texas profitiert von Öl- und Gasvorkommen für die Petrochemie (u. a. BASF, Evonik, Henkel, Lanxess), Ohio und Pennsylvania verfügen über eine starke Grundchemie-Tradition (u. a. Bayer, Evonik), während Kalifornien, North Carolina, New Jersey und New York auf Spezialchemie, Pharma und Life Sciences setzen. Universitäten und Forschungszentren liefern Innovationen, gut ausgebaute Häfen und Transportwege ermöglichen effiziente Logistik, und politische Anreize fördern Investitionen.

Unter den aufstrebenden Regionen fallen Wisconsin (+3,3 % p.a.) und Florida (+3,4 % p.a.) auf. Florida verzeichnet insgesamt starkes industrielles Wachstum, insbesondere im petrochemischen Sektor (u.a. FAR Chemical). Wisconsin hat sich dank gezielter Investitionen, staatlicher Unterstützung und einer starken Forschungslandschaft zu einem wichtigen Standort für die Chemie- und Pharmaindustrie entwickelt. Im Dezember 2024 kündigte Eli Lilly eine 3-Mrd.-Dollar-Erweiterung seines Werks in Kenosha County an, um Diabetes- und Adipositasmedikamente zu produzieren und bis Ende 2025 rund 750 neue Arbeitsplätze zu schaffen.

Als einziger Bundesstaat mit rückläufigem Trend fällt Illinois auf: Die Beschäftigtenzahlen in der Chemieindustrie gingen hier um jährlich 1,6 % zurück (ca. 700 MA p.a.). Massenentlassungen von über 14.000 Personen im Jahr 2024, darunter auch Jobs in der Chemiebranche, deuten auf ein herausforderndes Investitionsumfeld hin. Hohe Grundsteuern, Unternehmenssteuern und ein maximaler Arbeitslosenversicherungsbeitrag von 8,65 % erhöhen die Betriebskosten und stellen zusätzliche Hürden für Unternehmen dar.

Insgesamt zeigt sich, dass die US-Chemieindustrie stark wächst, getragen von etablierten Clustern in Kalifornien, Texas, Ohio und an der Ostküste sowie aufstrebenden Regionen wie Florida und Wisconsin. Die Branche profitiert von einer Kombination aus qualifizierten Arbeitskräften, Forschungszentren, effizienten Logistikstrukturen und politischen Anreizen, die Investitionen begünstigen und Innovationen fördern.

Die Elektronik- und Hightechbranche zeichnet sich durch ihre Innovationskraft und Präzisionsorientierung aus. Für Unternehmen, die in dieser Branche investieren möchten, sind Standorte attraktiv, die Zugang zu guten Arbeitskräften sowie hochqualifizierten Spezialisten mit kurzer Einarbeitungszeit und einem innovationsfreundlichen Umfeld bieten. Idealerweise verfügen diese Standorte über Technologiezentren wie das Silicon Valley (CA) oder Austin (TX) sowie über renommierte Universitäten. Zudem setzen viele Investoren auf Technologieförderprogramme oder andere Investitionsinitiativen. Eine hohe Lebensqualität und eine gut ausgebaute Infrastruktur erhöhen die Attraktivität für hochqualifizierte Arbeitskräfte.

In unserer Analyse umfassen wir unter der Bezeichnung „Elektronik und Hightech“ Unternehmen, die Computer, Kommunikationsausrüstung, Messtechnik sowie Komponenten wie Halbleiter oder Leiterplatten herstellen. In den USA sind mehr als 800.000 Menschen in dieser Branche tätig. Wie Abbildung 5 zeigt, ist der Industriezweig stark von Kalifornien geprägt, wo insgesamt rund 165.000 Beschäftigte tätig sind. Zu den bedeutendsten Unternehmen im Bundesstaat zählen NVIDIA, Apple, Qualcomm und Advanced Micro Devices (AMD). Zusammen mit den nächsten vier Bundesstaaten – Texas (u. a. Texas Instruments, Dell), Massachusetts (u.a. Mercury Systems), New York (u.a. Universal Instruments Corporation), Minnesota (u.a. IBM, Versa Electronics) und Oregon (u.a. Intel) – sind bereits kumuliert 49 % der etwa 800.000 MA landesweit beschäftigt.

Kalifornien ist mit NVIDIA, Apple und AMD der klar stärkste Hightech-Standort in den USA. Aber Texas, Minnesota und Oregon holen auf und bieten Investitionschancen.

Dr. Jens Kaiser, Senior Berater

Arizona, Maryland und Colorado zählen zu den aufstrebenden Regionen der US-amerikanischen Elektronik- und Hightechindustrie. In Arizona treiben Milliardeninvestitionen von Unternehmen wie TSMC in Phoenix den Ausbau eines dynamischen Halbleiterclusters voran, unterstützt durch gezielte Förderprogramme und den Zugang zu Fachkräften. Maryland profitiert von seiner Nähe zu Universitäten, Forschungsinstituten und Bundesbehörden und stärkt mit Smart-Manufacturing-Initiativen insbesondere kleine und mittlere Technologieunternehmen. In Colorado Springs (CO) fördern Investitionen in die Halbleiterproduktion von Microchip Technology (+400 MA) und Entegris (+600 MA) sowie eine starke Forschungslandschaft den Ausbau eines innovationsgetriebenen High-Tech-Ökosystems. Gemeinsam stehen diese Staaten für das neue industrielle Wachstum jenseits der traditionellen Technologieregionen.

In der Elektronik- und Hightechbranche zeigen New York (-1,5 % p.a.), Florida (-2,8 % p.a.) und Pennsylvania (-3,6 % p.a.) aktuell eher rückläufige Tendenzen. New York verzeichnet zwar große Investitionsprojekte wie die Micron-Megafab in Clay (Baustart 2025), gleichzeitig bremsen hohe Kosten und langwierige Genehmigungsverfahren breiteres Wachstum. Florida steht im Widerspruch zu seinen sonst stark wachsenden Industrien wie Chemie und Maschinenbau: Während Petrochemie, Logistik und Bau kräftig expandieren, bleibt die Elektronikfertigung vergleichsweise schwach, auch wenn Elektronik- und Leiterplattenfertiger lokal wachsen. Pennsylvania verfügt über eine breite industrielle Basis, kämpft aber mit alternder Infrastruktur, Fachkräftelücken und begrenzten Investitionsanreizen, wobei punktuelle Modernisierungsprogramme nur teilweise gegengesteuert haben.

Die Lebensmittelindustrie weist im Vergleich zu den zuvor vorgestellten Branchen einen deutlich geringeren Investitionsbedarf und Innovationsgrad auf. Neben dem hohen Rohstoffkostenanteil spielen vergleichsweise hohe Transportkosten an den Gesamtkosten eine entscheidende Rolle, sodass Unternehmen bei Investitionsentscheidungen vor allem auf die Nähe zu großen Absatzmärkten sowie auf eine schnelle, zuverlässige und kostengünstige Distribution achten. Gleichzeitig sind MA mit gutem Prozess- und Supply-Chain-Know-how besonders gefragt.

Aufgrund des stetig steigenden Lebensmittelverbrauchs in den USA befindet sich die Branche auf einem kontinuierlichen Wachstumskurs. Mit einem jährlichen Mitarbeiterzuwachs von 1,6 % in den Jahren 2019 bis 2023 liegt sie hinter der Chemieindustrie auf dem zweiten Platz der von uns betrachteten Branchen. Dabei sind noch nicht die realisierten Rationalisierungspotenziale durch Automatisierung berücksichtigt, bei denen Deutschland mit einem Umsatz von 1,3 Mrd. USD das größte Lieferland ist. Insgesamt erwirtschaftet die Lebensmittelindustrie in den USA einen Umsatz von knapp 2 Bio. USD.

Die amerikanische Lebensmittelindustrie wächst kontinuierlich, die bevölkerungsreichen Staaten wie Kalifornien, Texas, Illinois und Pennsylvania bieten attraktive Chancen für nachhaltige Investitionen.

Dr.-Ing. Kai Philipp Bauer, Senior Manager

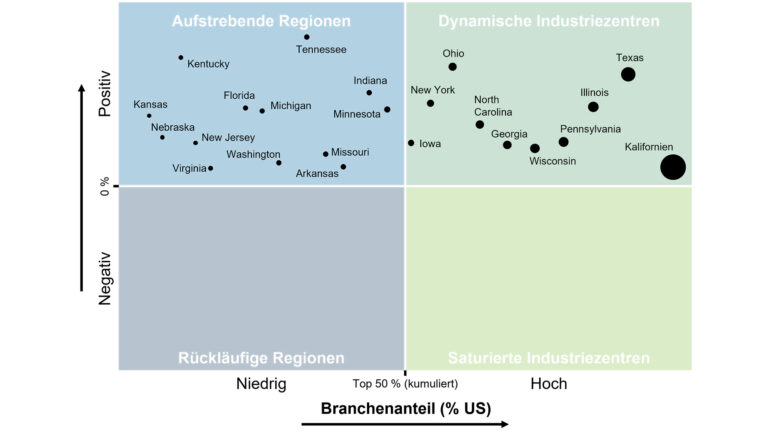

Abbildung 6 zeigt den starken Wachstumskurs der Branche deutlich. Keiner der 23 Bundesstaaten, die 80 % der US-Mitarbeiter in dieser Branche beschäftigen, verzeichnete einen Rückgang über die letzten fünf Jahre. Die großen Industriezentren befinden sich in Bundesstaaten mit hoher Bevölkerungszahl wie Kalifornien, Texas, New York, Illinois und Pennsylvania, die zusammen über 80 Mio. Einwohner zählen. Zudem liegen sie an logistisch günstigen Standorten wie Georgia, North Carolina oder Iowa.

Viele weitere Bundesstaaten gelten als aufstrebende Regionen. Besonders hervorstechend sind Kentucky und Tennessee, die mit jährlichen Wachstumsraten von 3,2 % bzw. 3,7 % die höchsten Zuwächse aufweisen und damit rund 1.200 bzw. 1.600 neue Arbeitsplätze pro Jahr schaffen. Tennessee hat seit 2018 rund 50 Projekte in der Lebensmittel- und Agrarindustrie umgesetzt, die mehr als 5.800 neue Arbeitsplätze und über 2 Mrd. USD an Investitionen geschaffen haben. Unternehmen wie der Zutaten und Systemhersteller Newly Weds Foods haben ihre Produktionskapazitäten erweitert (+50 MA), unterstützt durch staatliche Förderprogramme, die Wettbewerbsfähigkeit und Innovationskraft der Branche stärken. Kentucky profitiert von einer starken landwirtschaftlichen Basis, insbesondere in der Fleischproduktion, und seiner zentralen Lage, die logistische Vorteile bietet. Seit 2017 wurden hier über 300 Projekte in der Lebensmittel- und Getränkeindustrie angekündigt, mit mehr als 9,4 Mrd. USD an Investitionen und über 10.200 neuen Arbeitsplätzen. Unternehmen wie der Fleischverarbeiter Tyson Foods und die amerikanische Tochter des japanischen Zutatenherstellers Mizkan haben ihre Kapazitäten erweitert, um der steigenden Nachfrage gerecht zu werden.

Senior Manager

Rothbaum unterstützt Sie mit langjähriger Erfahrung in globaler Produktionsstrategie und Standortbewertung dabei, Investitionsentscheidungen datenbasiert, risikobewusst und strategisch fundiert zu treffen – für den Standort, der optimal zu Ihrer Unternehmensgröße, Branche und Wachstumsambition passt. Wir freuen uns auf Ihre Kontaktanfrage.

Unsere Analyse zeigt: Die Standortdynamik in den USA variiert stark zwischen etablierten Industriezentren, wachstumsstarken Regionen und reifen Märkten im Strukturwandel. Große Konzerne profitieren vor allem von dynamischen und aufstrebenden Regionen mit Zugang zu qualifizierten Arbeitskräften, globalen Lieferketten und attraktiven Förderbedingungen – auch wenn dies mit höheren Kosten und langfristiger Standortbindung einhergeht. Mittelständische Unternehmen agieren dagegen risikobewusster und bevorzugen stabile Netzwerke, planbare Rahmenbedingungen und bekannte industrielle Ökosysteme, etwa in etablierten Clustern oder Industrieparks.

Wir unterstützen Sie bei Standortentscheidungen mit Analysen, Marktwissen und unserem lokalen Netzwerk. So erkennen wir Potenziale und Risiken in Maschinenbau, Werkzeugbau, Automobil-, Chemie- und Lebensmittelindustrie – und setzen die Ergebnisse gemeinsam mit Ihnen um. Dabei stützen wir uns auf unser starkes lokales Netzwerk – von der Immobilienentwicklung über die gezielte Nutzung von Subventionen bis zu Umsetzung.

Senior Berater, München

Jens Kaiser studierte Wirtschaftsingenieurwesen in Aachen und Peking und promovierte zum Thema strategische Rollen von Produktionsstandorten an der Universität St.Gallen. Er ist seit über 5 Jahren in der Beratung tätig und kümmert sich insbesondere um die Bereiche Produktionsnetzwerk, Produktionsstrategie, Produktivitätssteigerung und Supply Chain Management.

Senior Manager, Hamburg

Kai Philipp Bauer studierte Maschinenbau mit Schwerpunkt Produktionstechnik und ist seit über 15 Jahren in der Beratung tätig. Er berät seine Klienten insbesondere in Fragen der Strategieentwicklung, des Operations Managements und der digitalen Transformation.

Kennen auch Sie die Situation, dass Produkte zum Serienstart nicht fertig ausentwickelt sind, sich der...

AutoStore ist eines der führenden automatisierten Lagersysteme. Erfahren Sie, wie das System Effizienz und Flexibilität...

Nachhaltigkeit in den Operations bietet nicht nur die Möglichkeit, einen positiven Beitrag zur Gesellschaft und...

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen